- ドラクエIPは強いが、株価は「IP名」だけでは続かない

- スマグロの「1位」はゲームカテゴリー。総合セルランは?

- 配信後14日間のiOS総合セルラン比較

- Aiming「ドラクエタクト」:株価は発表で急騰、リリース前まで期待が続いた

- KLab「スマグロ」:発表・開始日決定では反応したが、リリース後は失速

- スマグロにはリリース初日からWeb決済があった

- KLabにはリリース時点でワラントと希薄化の重さがあった

- 発行済株式数の増加も重かった

- KLabの業績ハードル:赤字を埋めるほどの貢献が必要だった

- Aimingにもワラントはあったが、KLabとは見え方が違った

- 株価とセルランを合わせて見ると、両者の違いがはっきりする

- 結論:スマグロは「セルランだけ」では測れないが、それでも株価のハードルは高かった

ドラクエIPは強いが、株価は「IP名」だけでは続かない

スマホゲーム株において、「ドラゴンクエスト」関連タイトルは非常に強い材料になります。

2020年のAiming『ドラゴンクエストタクト』、2026年のKLab『ドラゴンクエストスマッシュグロウ』は、どちらもドラクエIPを使ったスマホゲームとして、株式市場から大きく注目されました。

しかし、株価とセルランを並べて見ると、両者の評価はかなり違います。

結論から言えば、Aimingのドラクエタクトは、リリース前まで強烈な期待相場を作り、リリース後のiOS総合セルランもその期待を裏付ける強さがありました。

一方、KLabのスマグロは、発表・リリース時には株価が反応したものの、iOS総合セルランではタクト級の持続力を示せず、さらにWeb決済・ワラント・発行済株式数の増加・赤字業績という複数の要因が絡んで、株価の上昇が続きにくい構造でした。

この記事では、両者を単純な「セルランが上か下か」だけではなく、株式市場が見ていたであろう背景まで含めて比較します。

※ドラクエタクトとスマグロの間にも、「ドラゴンクエストチャンピオンズ」や「ドラゴンクエストけしケシ!」など、ドラクエ系アプリは出ていましたが(いずれも配信終了)、関係会社が低位株上場企業ではないため割愛します。

スマグロの「1位」はゲームカテゴリー。総合セルランは?

スマグロについては、リリース直後に「App Storeセールスランキングで1位」と語られることがあります。

ただし、この時の「1位」は、App Storeセールスランキングのゲームカテゴリーでの首位です。つまり、今回比較するiOS総合セルランとは土俵が違います。

この違いはかなり重要です。

常に安定して売上が高いピッコマやLINEマンガなどのゲーム以外のアプリを抑えての1位と、総合では5位以下だがゲームアプリの中では1位とでは売上予測が全く違います。

「ゲームカテゴリー1位」と「総合セルラン1位」を混ぜると、スマグロの初動を過大評価してしまいます。

今回の比較では、提示された配信後14日間のiOS総合セールスランキングを基準にします。

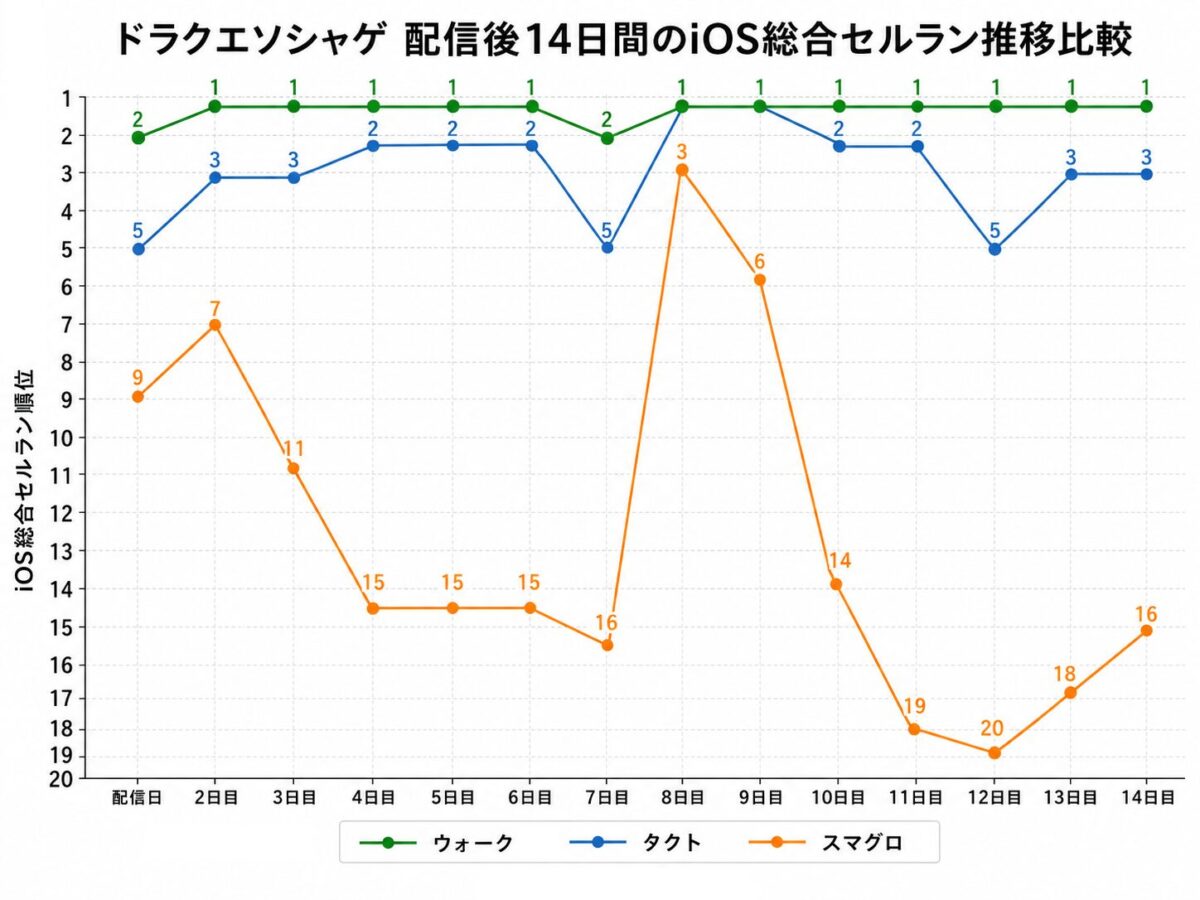

配信後14日間のiOS総合セルラン比較

まず、配信後14日間のiOS総合セルランを見ます。比較対象は、Aiming開発の『ドラクエタクト』、KLab開発の『スマグロ』、参考としてコロプラ開発の『ドラクエウォーク』です。

| 日数 | タクト | スマグロ | ウォーク |

|---|---|---|---|

| 配信日 | 5位 | 9位 | 2位 |

| 2日目 | 3位 | 7位 | 1位 |

| 3日目 | 3位 | 11位 | 1位 |

| 4日目 | 2位 | 15位 | 1位 |

| 5日目 | 2位 | 15位 | 1位 |

| 6日目 | 2位 | 15位 | 1位 |

| 7日目 | 5位 | 16位 | 2位 |

| 8日目 | 1位 | 3位 | 1位 |

| 9日目 | 1位 | 6位 | 1位 |

| 10日目 | 2位 | 14位 | 1位 |

| 11日目 | 2位 | 19位 | 1位 |

| 12日目 | 5位 | 20位 | 1位 |

| 13日目 | 3位 | 18位 | 1位 |

| 14日目 | 3位 | 16位 | 1位 |

この表を見ると、タクトとスマグロの差はかなり明確です。

14日間の比較指標

| 指標 | タクト | スマグロ | ウォーク |

|---|---|---|---|

| 最高順位 | 1位 | 3位 | 1位 |

| 1位日数 | 2日 | 0日 | 12日 |

| TOP3日数 | 11日 | 1日 | 14日 |

| TOP5日数 | 14日 | 1日 | 14日 |

| TOP10日数 | 14日 | 4日 | 14日 |

| 14日平均順位 | 2.8位 | 13.1位 | 1.1位 |

| 最低順位 | 5位 | 20位 | 2位 |

タクトは配信初日から5位に入り、その後も14日間すべてTOP5以内。8日目・9日目には総合1位も取っています。

一方、スマグロは初日9位、2日目7位、3日目11位。8日目に3位まで上昇したものの、その後は6位、14位、19位、20位と落ち込んでいます。

つまり、iOS総合セルランで見る限り、スマグロはタクト級の初動ではありません。

そして参考として並べたウォークは、14日間で1位が12日、平均1.1位。これはもう別格です。

しかし、こうして見るといずれも同じタイミングで初イベントを出して順位が上がっているのが分かります。

Aiming「ドラクエタクト」:株価は発表で急騰、リリース前まで期待が続いた

『ドラゴンクエストタクト』は、2020年2月5日にスマートフォン向けタクティカルRPGとして発表されました。スクウェア・エニックス公式の発表でも、2020年配信予定、基本プレイ無料のアイテム課金型タイトルとして告知されています。

Aiming株はこの発表に強烈に反応しました。

2020年2月5日の終値は290円。そこから2月12日には678円まで上昇しています。上昇率は+133.8%です。

その後、2020年6月10日に事前登録開始が発表され、配信時期は2020年夏予定とされました。

正式サービス開始日は2020年7月16日。株価はその直前の7月13日に終値1,130円をつけています。

ただし、リリースが近づくと株価は反落しました。

7月15日の終値は1,022円、正式リリース当日の7月16日は846円、翌7月17日は696円です。

つまりAimingは、

開発発表で急騰 → 事前登録・配信期待で上昇 → リリースで材料出尽くし

という、ゲーム株らしい典型的な流れを見せました。

重要なのは、リリース後に株価が下がったからといって、タクトの初動が弱かったわけではないことです。

むしろ、iOS総合セルランでは14日間すべてTOP5以内、最高1位。タイトルとしての初動はかなり強かったと言えます。

Aiming株の下落は、セルランの弱さというより、リリース前に株価が大きく上がりすぎていたため、好材料が出たタイミングで利益確定売りが出たと見る方が自然です。

KLab「スマグロ」:発表・開始日決定では反応したが、リリース後は失速

KLabは2025年9月17日、『ドラゴンクエストスマッシュグロウ』をスクウェア・エニックスと共同開発し、2026年にグローバル同時リリース予定であることを発表しました。

KLab株はこの材料に反応し、2025年9月12日の終値203円から、9月16日には283円まで上昇しました。上昇率は+39.4%です。9月17日の終値は263円でした。

その後、2026年4月15日には、正式サービス開始日が4月21日に決定したことが発表されました。

このタイミングでも株価は反応し、4月14日終値309円から4月16日終値350円まで上昇しています。

そして2026年4月21日、『ドラゴンクエストスマッシュグロウ』は正式サービスを開始しました。

リリース翌日の4月22日には終値334円まで反発しています。しかし、その後は下落基調となり、4月30日の終値は210円。4月21日終値309円から見ると、-32.0%です。

KLabの場合は、

発表で急騰 → 開始日決定で再反応 → リリース翌日に一時反発 → その後失速

という流れです。

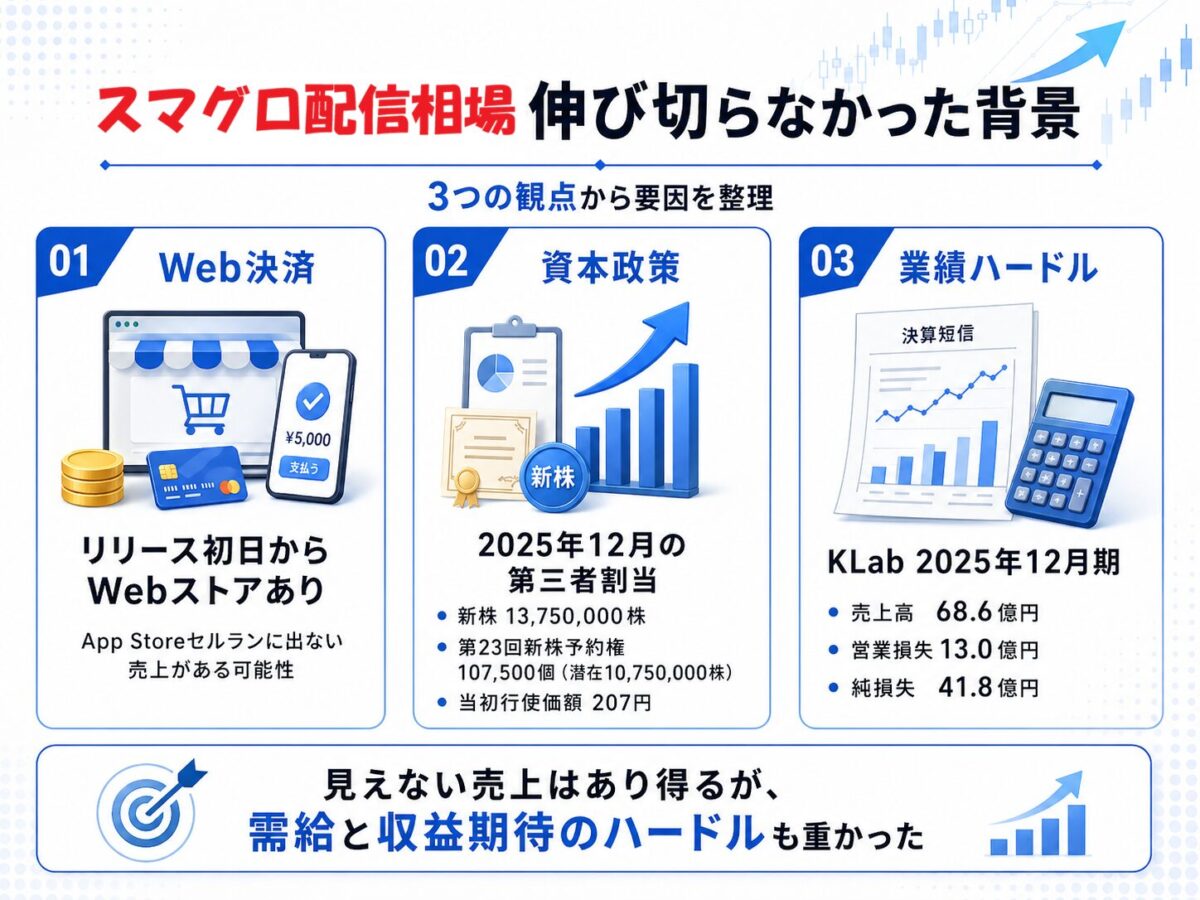

では、なぜスマグロ株は伸び切らなかったのでしょうか。

ここで、単純なセルラン比較だけでなく、Web決済、資本政策、発行済株式数、業績ハードルまで見る必要があります。

スマグロにはリリース初日からWeb決済があった

スマグロについて、セルランだけで売上を判断する際に注意したい点があります。

スマグロは、正式サービス開始時点で「ドラゴンクエストスマッシュグロウWebストア」がオープンしています。公式発表では、Webストアでジェムをお得に購入でき、コネクトコイン付きパックも販売されると説明されています。

これは大きな違いです。

アプリストアを経由しないWeb決済で購入された分は、App Storeのセルランには直接反映されません。

そのため、スマグロのiOS総合セルランがタクトより弱いからといって、実売上も同じ倍率で弱いとは断定できません。

ここはフェアに見た方がいいです。

スマグロには、セルランに見えない売上があった可能性があります。

ただし、株式市場では外部から見えやすい指標が重視されます。App Store総合セルランは投資家がリアルタイムで確認しやすい一方、Web決済の売上比率は外部からは見えません。

つまりスマグロは、

実売上はセルラン以上だった可能性がある

しかし、

市場から見える総合セルランはタクトほど強くなかった

という状態だったと考えられます。

この「見え方」の差は、株価の持続力に影響した可能性があります。

KLabにはリリース時点でワラントと希薄化の重さがあった

スマグロ株を考えるうえで、もう一つ大きいのがKLabの資本政策です。

KLabは2025年12月、第三者割当による新株式と第23回新株予約権を発行しています。

有価証券届出書によれば、新株式は13,750,000株、発行価額は1株207円です。さらに第23回新株予約権は107,500個で、新株予約権1個につき100株。つまり潜在株式数は10,750,000株です。

合計すると、

新株式13,750,000株 + 潜在株式10,750,000株 = 最大24,500,000株分

の新規・潜在供給が存在します。

また、第23回新株予約権の当初行使価額は207円です。

スマグロ正式リリース前後のKLab株は、4月15日終値346円、4月16日終値350円、4月21日終値309円、4月22日終値334円でした。

つまり、リリース前後の株価は、当初行使価額207円を大きく上回っていました。

この状態では、投資家から見て、株価が上がるほど新株予約権の行使・株式供給が意識されやすい構造になります。

もちろん、行使された株がすぐ市場で売られるとは限りません。届出書上も、一部割当先については中長期保有方針とされていますが、株価状況によっては一部売却する場合があるとも記載されています。

つまり、スマグロという好材料が出ても、上値では「潜在的な株式供給」が意識されやすかったわけです。

これは、株価の伸びを抑えるかなり現実的な要因です。

発行済株式数の増加も重かった

KLabの発行済株式数は、2024年12月期末が48,502,300株、2025年12月期末が76,832,200株です。

1年で約2,833万株増えています。増加率にすると約58%です。

これは、株価上昇のハードルを上げます。

たとえば、同じ利益が出ても、株数が増えれば1株あたり利益は薄まります。市場が評価するには、増えた株数を上回るだけの収益インパクトが必要になります。

2025年12月期末の発行済株式数76,832,200株を使って、スマグロリリース前後の概算時価総額を出すと、以下のようになります。

| 日付 | 終値 | 概算時価総額 |

|---|---|---|

| 2026年4月16日 | 350円 | 約269億円 |

| 2026年4月21日 | 309円 | 約237億円 |

| 2026年4月22日 | 334円 | 約257億円 |

| 2026年4月30日 | 210円 | 約161億円 |

これは2025年12月期末の株数ベースでの概算です。実際には、その後の新株予約権行使状況などによって変わる可能性があります。

一方、Aimingは2020年12月期第2四半期末の発行済株式数が38,941,800株でした。

この株数でタクト前後の概算時価総額を見ると、以下のようになります。

| 日付 | 終値 | 概算時価総額 |

|---|---|---|

| 2020年7月13日 | 1,130円 | 約440億円 |

| 2020年7月16日 | 846円 | 約329億円 |

| 2020年7月17日 | 696円 | 約271億円 |

Aimingはリリース前に時価総額400億円台まで買われ、リリースで売られました。

KLabはリリース前後で約240〜270億円規模まで買われましたが、KLab側には発行済株式数の増加とワラントの重さがありました。

つまり、KLab株はスマグロの成功期待だけでなく、

- 増えた株数を正当化できるか

- 潜在株式を吸収できるだけの買いが続くか

- 赤字業績を埋めるほどの収益貢献があるか

という複数のハードルを背負っていたことになります。

KLabの業績ハードル:赤字を埋めるほどの貢献が必要だった

KLabの2025年12月期決算を見ると、売上高は68.56億円、営業損失は13.04億円、経常損失は14.21億円、親会社株主に帰属する当期純損失は41.76億円でした。

つまり、スマグロには単なる「新作としての好調」だけでなく、赤字を埋めるほどのインパクトが期待されていた可能性があります。

iOS総合セルランで最高3位を取ったこと自体は決して悪くありません。

しかし、タクトやウォークのように総合上位を維持し続けるほどではなかった。

さらにWeb決済で見えない売上があるとしても、その規模は外部から確認しにくい。

そこに、ワラントと発行済株式数の増加が重なった。

この組み合わせでは、株価が一時的に反応しても、上昇が長続きしにくかったと考えられます。

Aimingにもワラントはあったが、KLabとは見え方が違った

もちろん、Aimingにもワラントはありました。

Aimingは2020年2月に第7回新株予約権の発行条件を決定しており、その目的となる株式総数は3,770,000株でした。

つまり、Aimingにも希薄化要因は存在していました。

ただし、比較するとKLabの方が重く見えます。

KLabは2025年12月の第三者割当で新株式13,750,000株を発行し、さらに第23回新株予約権による潜在株式10,750,000株がありました。

Aimingの第7回新株予約権3,770,000株に対し、KLabの新規・潜在株式は最大24,500,000株です。

もちろん、会社規模や発行済株式数が違うため単純比較はできません。それでも、KLabの方が株式供給としてかなり大きい印象を与えやすいのは確かです。

そのため、Aimingのタクト相場では「IP期待」が前面に出やすかった一方、KLabのスマグロ相場では「上がるほどワラントが意識される」という構造が重しになった可能性があります。

株価とセルランを合わせて見ると、両者の違いがはっきりする

ここまでを整理すると、AimingとKLabの違いはかなり明確です。

| 項目 | ドラクエタクト / Aiming | スマグロ / KLab |

|---|---|---|

| 株価の発表反応 | 非常に大きい | 大きいがタクトほどではない |

| リリース前の期待 | 長く続いた | 短期反応中心 |

| iOS総合セルラン初日 | 5位 | 9位 |

| iOS総合セルラン最高順位 | 1位 | 3位 |

| 14日間の安定感 | 非常に高い | 中盤以降に失速 |

| Web決済 | 初動当時は主要論点ではない | リリース初日からWebストアあり |

| ワラント・希薄化 | あり | より重く意識されやすい |

| 発行済株式数 | 約3,894万株(2020年2Q末) | 約7,683万株(2025年期末) |

| 業績ハードル | タクト期待が主材料 | 赤字補填・収益貢献への期待が大きい |

タクトは総合セルランで非常に強い初動を示しました。リリース後に株価は下落しましたが、それはセルランが弱かったからではなく、リリース前に期待が織り込まれすぎていたための「材料出尽くし」と見る方が自然です。

一方スマグロは、Web決済によりセルランに出ない売上があった可能性はあります。

しかし、見える指標であるiOS総合セルランではタクト級ではなく、さらにKLab側にはワラント、発行済株式数の増加、赤字業績という重いハードルがありました。

そのため、株価はリリース翌日に一時反応したものの、その後は期待を維持できなかったと考えられます。

結論:スマグロは「セルランだけ」では測れないが、それでも株価のハードルは高かった

今回の比較で重要なのは、スマグロを単純に「セルランが弱いからダメ」と切り捨てないことです。

スマグロには、リリース初日からWebストアがありました。App Storeセルランに出ない売上が存在した可能性はあります。

そのため、iOS総合セルランだけで実売上の全体像を断定するのは危険です。

しかし、株価という観点では、外部から見える数字が重要です。

スマグロのiOS総合セルランは、最高3位、14日平均13.1位、TOP5は1日だけでした。タクトの最高1位、14日平均2.8位、14日間すべてTOP5以内と比べると、見た目の強さは明らかに劣ります。

さらに、KLabには2025年12月の第三者割当と第23回新株予約権があり、発行済株式数も大きく増えていました。2025年12月期は営業赤字・最終赤字であり、スマグロには相応に大きな収益貢献が期待されていたはずです。

したがって、最終的な整理はこうです。

タクト:総合セルランは非常に強い。株価は期待先行で上がりすぎ、リリースで材料出尽くし。

スマグロ:Web決済によりセルランに出ない売上はある可能性。ただし、総合セルランの見た目、ワラント、発行株式数増加、赤字業績の重さにより、株価は期待を維持できなかった。

同じドラクエIPでも、株価が見ているのはタイトル名だけではありません。

市場が最終的に見るのは、

- 総合セルランで上位を維持できるか

- 見えないWeb売上を含めて収益貢献が大きいか

- 増えた株数を正当化できるか

- ワラントの需給を吸収できるか

- 赤字業績を変えるほどのインパクトがあるか

という部分です。

この点で、タクトとスマグロの株価推移には、かなり納得感のある差が出たと言えます。

またタクトは、ドラクエウォークが大成功した後だったため、非常に大きな期待があったことも背景にあり、リリース前の盛り上がりも大きいものでした。

ゲーム自体の面白さは好みに寄るのかなと言う印象ではありますが、投資家目線だとバイアスが働いて良くも悪くも見えるものです。

目に見えない売上があるとは言っても、個人的には「ドラクエにしてはあまりインパクトがなかった」とも感じましたが、決算を迎えないとわかりません。

業績期待相場となれば、今度は取り分がどれくらいかという話題になってきますが、大体売上総額の20~40%くらいとか言われます。

どの程度開発に携わっているかとか契約内容によりけりでしょうが、それでもAimingはタクトでの収益を「救世主」と評されるくらいに立て直しの契機となっているので、今のレベルの売上を維持し続けることが出来るかどうかが今後の課題だと言えるでしょう。

※本記事は公開情報および提示されたセルラン推移データをもとにした分析であり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント